Trước khi smart phone, tablet, laptop… ra đời, khách hàng chỉ có một cách duy nhất để thực hiện các dịch vụ là phải đến các điểm giao dịch của ngân hàng hoặc các cây ATM. Nhờ có sự xuất hiện và phổ biến của các thiết bị điện tử cá nhân thông minh, khách hàng có thể giao dịch mọi lúc mọi nơi. Đây là một sự tiến bộ vượt bậc về công nghệ.

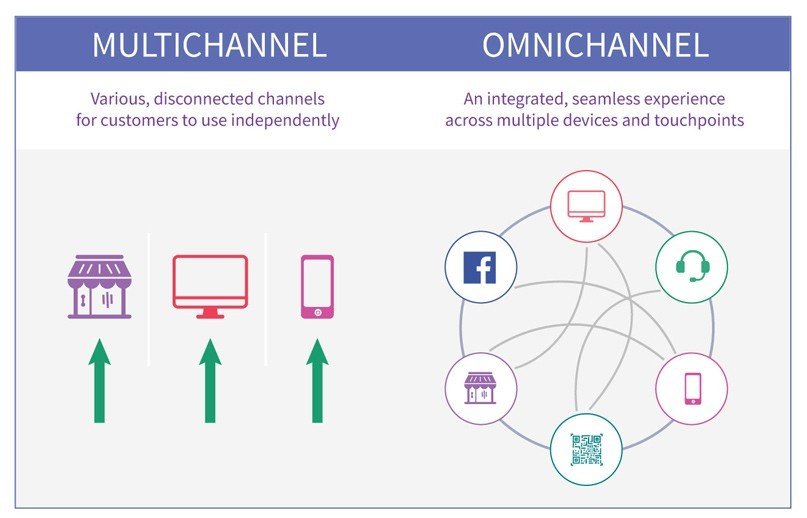

Khách hàng có thể thực hiện giao dịch trực tiếp tại ngân hàng, hoặc thực hiện giao dịch từ xa qua các thiết bị di động, website hay một cuộc gọi tới tổng đài chăm sóc khách hàng. Hình thức này được gọi là “giao dịch đa kênh” (multichannel banking).

Chưa dừng lại ở đó, khi giao dịch từ xa trở nên quen thuộc, câu hỏi đặt ra là làm thế nào để trải nghiệm trên mọi kênh, mọi thiết bị phải trở nên liền mạch, xuyên suốt và đồng nhất? Từ đa kênh, nhu cầu tích hợp các kênh xuất hiện, các ngân hàng chuyển sang “giai đoạn hợp kênh” (omni channel banking).

Trong khi “giao dịch đa kênh” tập trung vào việc nâng cao chất lượng của từng kênh giao dịch đơn lẻ, thì “giai đoạn hợp kênh” lại tập trung vào tối ưu hóa trải nghiệm khách hàng trên tất cả điểm chạm ở các kênh. Từ đây, ngân hàng có thể tạo nên trải nghiệm đồng nhất và xuyên suốt dựa trên cơ sở hợp nhất dữ liệu. “Omni channel banking” là một hệ sinh thái đa kết nối, xuyên suốt và liền mạch trên mọi giao dịch, mọi tương tác, mọi điểm chạm, từ các giao dịch viên tại quầy, các nhân viên tư vấn tại địa điểm của khách hàng, đến internet banking, mobile banking, ATM, website, contact center…

Chúng ta hãy nhìn vào các ví dụ sau: một khách hàng đang thực hiện giao dịch trên website, bị ngắt quãng bởi một công việc khác, sau đó có thể tiếp tục thực hiện chính giao dịch đó tại quầy hoặc trên điện thoại; hoặc một khách hàng khác gọi điện đến contact center đưa ra một yêu cầu rồi tiếp tục hoàn thiện chính giao dịch đó trên laptop, hay một khách hàng mời một nhân viên tư vấn tới gặp trực tiếp để trao đổi công việc, sau đó có thể tiếp tục chuỗi tư vấn với các điện thoại viên tại tổng đài, và thực hiện hành động mua sắm dịch vụ online.

Các giao dịch dang dở vẫn được bảo lưu, mọi yêu cầu của khách hàng tại kênh này khi tiếp tục tại kênh khác vẫn được tiếp nối. Việc đồng bộ này giúp khách hàng không mất thời gian thực hiện lại các giao dịch từ đầu hoặc phải trình bày lại nhu cầu từ đầu nếu kênh giao dịch đang thực hiện bị gián đoạn.

Mô hình hợp kênh không chỉ phục vụ cho các giao dịch với ngân hàng, mà đã được mở rộng sang nhiều giao thức kết nối khác như các nền tảng mạng xã hội, các đối tác liên kết cung cấp các dịch vụ khác.

Những liên kết điển hình mà khách hàng đã được thụ hưởng có thể nhìn thấy như: khách hàng không cần phải vào website của rạp phim, hãng hàng không để đặt mua vé xem phim, vé máy bay rồi vào ứng dụng của ngân hàng để thanh toán; mà giờ đây mọi giao dịch này đều có thể được thực hiện ngay trên một ứng dụng duy nhất của ngân hàng.

Từ những phân tích trên, chúng ta có thể thấy “mô hình hợp kênh” thật sự đã tạo nên sự khác biệt vượt trội, không chỉ đem lại cho khách hàng trải nghiệm xuyên suốt và liền mạch, mà còn tích hợp được nhiều sản phẩm hay nhiều đơn vị cung cấp dịch vụ trên một ứng dụng. Nhờ có sự đồng bộ hóa mà khách hàng không còn phải băn khoăn lựa chọn kênh giao dịch hay lựa chọn hình thức thanh toán, vì mọi kênh mọi hình thức đều đem lại trải nghiệm mượt mà như nhau.

Tuy nhiên, khi triển khai mô hình hợp kênh, cũng có những trở ngại mà các ngân hàng thường phải đối mặt. Thứ nhất, cơ sở dữ liệu về khách hàng thường được lưu trữ riêng lẻ, phân tán trên từng kênh khác nhau. Thứ hai, con người và hệ thống hạ tầng công nghệ thông tin, bảo mật chưa đáp ứng được yêu cầu chia sẻ và kết nối thông tin.

Thách thức thứ ba là khả năng đàm phán và phối hợp, tích hợp dữ liệu với các đối tác, nhà cung cấp dịch vụ ngoài ngân hàng có thể gặp khó khăn về mặt cơ chế chính sách hoặc về mặt kỹ thuật.

Thứ tư, khả năng khai thác dữ liệu lớn (big data) và theo dõi mọi tương tác với khách hàng trên từng kênh riêng biệt bị hạn chế khiến trải nghiệm của khách hàng chưa được trọn vẹn.

Và cuối cùng, việc giao dịch chủ yếu là tự động, tương tác với các thiết bị công nghệ khiến khoảng cách giữa khách hàng và ngân hàng ngày càng lớn, do đó ngân hàng có nguy cơ đánh mất khách hàng.

Để vượt qua 5 thách thức này, cần có các giải pháp tương ứng như sau: Các ngân hàng cần đẩy nhanh khả năng tích hợp dữ liệu, liên kết dữ liệu giữa các kênh giao dịch; đào tạo nguồn nhân lực và đầu tư nâng cấp hạ tầng công nghệ thông tin, tăng cường các biện pháp bảo mật nhằm giảm thiểu rủi ro khi chia sẻ thông tin giữa các kênh; tăng cường tìm kiếm và liên kết với các đối tác cung cấp các dịch vụ khác bên ngoài ngân hàng như mua sắm, gọi taxi, các đơn vị thu thuế phí… nhằm xây dựng một hệ sinh thái “all-in-one”.

Tiếp đến là phát triển dữ liệu và tối ưu khai thác, tập trung thu thập dữ liệu tại mọi điểm chạm, đẩy mạnh xây dựng trung tâm dữ liệu tập trung; thường xuyên cải thiện và nâng cấp trung tâm dữ liệu khách hàng.

Cuối cùng là kết hợp các kênh giao dịch tự động với sự sát sao chăm sóc của nhân viên ngân hàng, kết hợp các công cụ để đáp ứng nhu cầu cá nhân riêng biệt của từng khách hàng nhằm tạo dựng lòng tin, vun đắp mối quan hệ, giải quyết kịp thời các khúc mắc… thông qua các cuộc gặp gỡ trực tiếp hoặc trực tuyến.

Cho đến nay, đã có nhiều ngân hàng triển khai mô hình hợp kênh thành công như VCB, BIDV, Vietinbank, Techcombank, MB, PVComBank… đem lại cho khách hàng ngày càng nhiều trải nghiệm và tiện ích vượt trội.

Có thể thấy, mỗi bước tiến của ngành ngân hàng đều đem lại cho xã hội nói chung và khách hàng nói riêng những lợi ích to lớn, giúp chất lượng cuộc sống con người ngày càng được nâng cao, nâng cao vai trò và vị thế của ngành trong nền kinh tế đất nước./.

ThS.Xuân Thảo - Viện Đào tạo và Nghiên cứu BIDV

-

Triển lãm Quốc tế Logistics Việt Nam 2024: Thúc đẩy hệ sinh thái xanh trong ngành logistics

14-05-2024 23:10 36

Triển lãm Quốc tế Logistics Việt Nam 2024: Thúc đẩy hệ sinh thái xanh trong ngành logistics

14-05-2024 23:10 36 -

Báo cáo tiến độ Chương trình NESCAFÉ Plan 2030: Tăng cường áp dụng nông nghiệp tái sinh, tăng năng suất và giảm phát thải khí nhà kính

14-05-2024 23:10 33

Báo cáo tiến độ Chương trình NESCAFÉ Plan 2030: Tăng cường áp dụng nông nghiệp tái sinh, tăng năng suất và giảm phát thải khí nhà kính

14-05-2024 23:10 33 -

Sự khác biệt văn hóa trong quá trình mua bán và sáp nhập quốc tế

13-05-2024 17:41 51

Sự khác biệt văn hóa trong quá trình mua bán và sáp nhập quốc tế

13-05-2024 17:41 51

-

EPGA bắt tay Golfzon La Thành: Mở rộng cánh cửa đào tạo golf chất lượng cao tại Hà Nội

05-05-2024 19:07 12

EPGA bắt tay Golfzon La Thành: Mở rộng cánh cửa đào tạo golf chất lượng cao tại Hà Nội

05-05-2024 19:07 12 -

Triển lãm Quốc tế chuyên ngành vải không dệt và vệ sinh công nghiệp, dân dụng lần đầu tiên trưng bày tại Việt Nam

04-05-2024 11:07 25

Triển lãm Quốc tế chuyên ngành vải không dệt và vệ sinh công nghiệp, dân dụng lần đầu tiên trưng bày tại Việt Nam

04-05-2024 11:07 25 -

Sắp diễn ra Triển lãm quốc tế ngành Sữa và sản phẩm Sữa lần thứ 4 tại TP. Hồ Chí Minh

03-05-2024 18:55 18

Sắp diễn ra Triển lãm quốc tế ngành Sữa và sản phẩm Sữa lần thứ 4 tại TP. Hồ Chí Minh

03-05-2024 18:55 18